炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

妙蛙的量化池塘

就从这张图开始吧。

01/社融底?

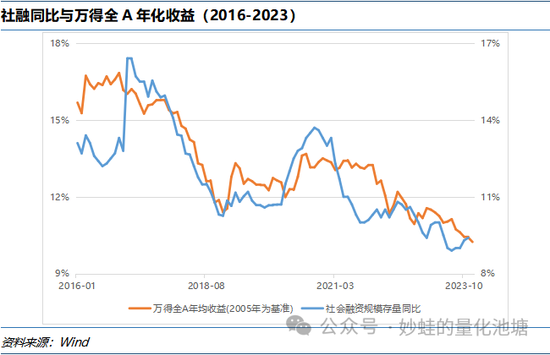

上面这张图的橙线是万得全A(881001.WI)从2016年1月到2023年12月底的年化收益率(以2005年1月29日为基准),蓝线是社会融资规模存量同比。数据都是月频。可以看到二者的走势高度相关,尤其是底部位置,大多是同步的。

之所以放这个图是因为最近补课了‘沧海一土狗’老师的文章关于A股的边际资金定价机制。我觉得非常有启发。他的核心观点是A股的定价由两部分资金决定:基础流动性决定底线,增量流动性决定边际。这里面基础流动性可以看社融增速同比。

底线的逻辑是把A股比作一只不会下蛋的鸡,由于不产生额外的价值,那么它的基础价格就只由市场的流动性决定,钱多了它自然就贵。

从图上看,目前的位置确实到了所谓的‘社融底’(12月的社融数据还没发布)。

02/是铁底?

虽然‘社融底’的逻辑清晰,但是我仍然觉得拿社融数据去摸股市的底可能存在一些问题。

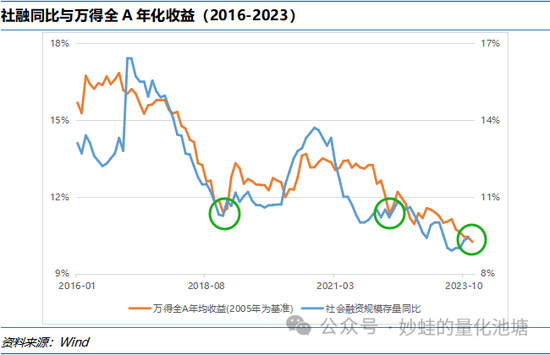

第一个问题是社融数据的发布是滞后于股市的。社融数据一般是月中才公布上个月的值,有1.5个月的延迟。这就导致你这头看股市已经触到底了,但等社融公布出来可能又有新底。就比如2018年1月和2022年8月,触底以后不是靠指数上涨来填补而是靠社融下降来修正的。这样一来股市反倒更像是社融的先行指标。

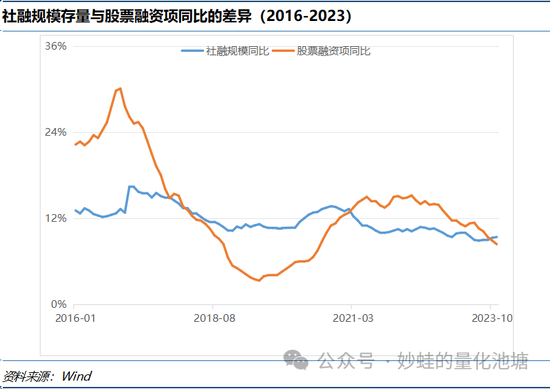

第二个问题是多融来的钱不一定都与股市相关。从宏观数据到微观都会有映射的问题。社融增速和A股有一部分是强相关的,一部分是弱相关的,一部分是不相关的。如果总量在变的同时结构也在变,那么对底部的定价能力就不稳定了。比如说2020年3月,社融底抬高了但是万得全A却一直在底部以下。如果从明细项来看,至少这段时间股票融资项的增长是远低于社融整体的。

结合这两个问题,‘社融底’可能算不上绝对不破的‘铁底’。不过瑕不掩瑜,社融增速反映国家资产负债表的扩张速度,对A股的指导性就是很强的。在稳增长的经济目标下,增速大幅下调的可能性非常低。况且滞后性和相关性这两个问题也并非没法改进。因此我们不妨就把社融底当成硬底。

那么接下来的问题就是:触底了就一定有反弹吗?

03/会反弹?

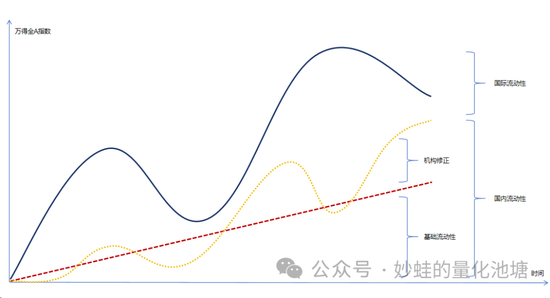

根据沧海老师的框架,存量决定底线,增量决定边际。所以反弹与否是看增量流动性是否充裕。他用外资来代表增量的部分,这一点上我不是很认同。理由是A股的边际交易者既有外资,也有公募和保险这样的内资。不能因为社融增速已经代表了内资就忽略内资机构对加杠杆的影响。

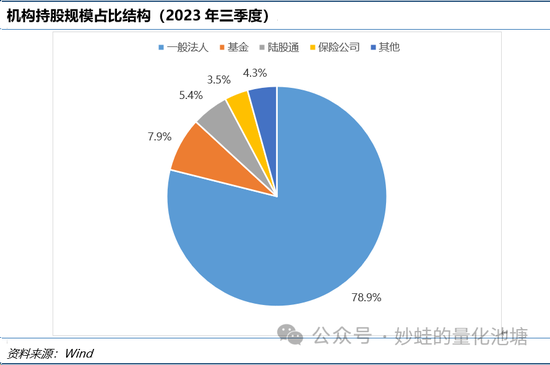

截至去年三季度,A股的流通规模中机构占比超60%。而机构当中公募与保险的规模占比超过10%。不成熟的想法:这一部分资金的边际变化正好可以用来作为对社融增速不相关部分的修正。所以我认为的流动性框架可以长这样:

基础流动性就看社融增速,而机构修正部分我用了‘股混基金份额同比’这个指标,反映内资机构的增量流动性。这个数据和万得全A的对比如下图。公募基金在20至22年这三年里面增量明显,也能部分解释为什么在21年3至22年1月这段时期内虽然社融增速快速下行但市场却还稳得住。

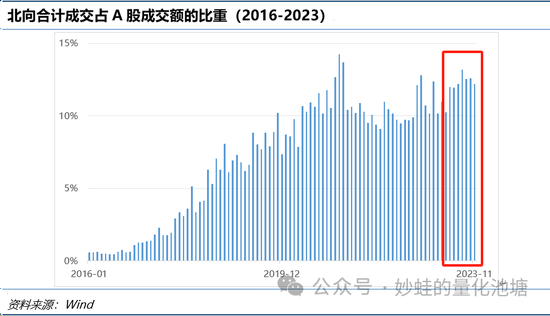

国际流动性这一块我没有用中美利差而是用了北向资金累计净买入同比。原因是北向更直观一些,光看利差的话可能会低估大国博弈带来的一些制约。与万得全A的对比如下图。北向在边际上的影响主要体现在23年以来,因为上面的社融和公募数据都没法解释为什么2023年是下跌的。

最后就是这三部分流动性如何组合的问题。很惭愧,目前还没做出满意的结果。大概的想法是先拿机构修正与基础流动性做一次加权,然后对内外资流动性再做一次加权。目前就只能一项项单独看。

04/增量在哪?

在这个框架下,目前看来,社融、公募和外资这三个同比数据里面有增长趋势的只有公募。但实际上混合型基金的份额从22年开始就一直在降了,整体份额之所以增长靠的是股票型基金中的被动指数型。说白了,是靠ETF带动的。

这样的话我们就只能指望靠ETF的加杠杆来带动下一波的触底反弹。由于ETF规模结构中增长最快的是规模指数类(宽基)。我分别统计了一下行业分布相对均衡的中证100、沪深300、中证500、中证1000和中证2000这几个指数在ETF产品上的渗透率。

所谓‘渗透率’指的是ETF市值占所挂钩指数市值的比重。这张图有两个有趣的地方:第一是ETF在主流宽基上的平均渗透率甚至连1%都没有。这说明ETF目前的影响力甚微,但也说明潜力巨大;第二是ETF无论是渗透率还是绝对份额的增长趋势都明显和大盘负相关。也就是说ETF至少近三年是妥妥的熊市品种。大盘跌了它起量,涨了它缩量。一方面可能有国家队托底的因素,另一方面也许大家对ETF的习惯就是越跌越买。

但不管怎么说,反弹也许可(金麒麟分析师)期,但想要反转就得指望内外流动性共振。单走一个ETF怕是孤掌难鸣。

05/打打气!

富贵非吾愿,牛市不可期。但是涨跌之间,筹谋在少,更多的是事在人为。当所有人都相信一个结果并且为之付诸实践的时候,我们就不是在下注一个故事,而是在创造一个契机。